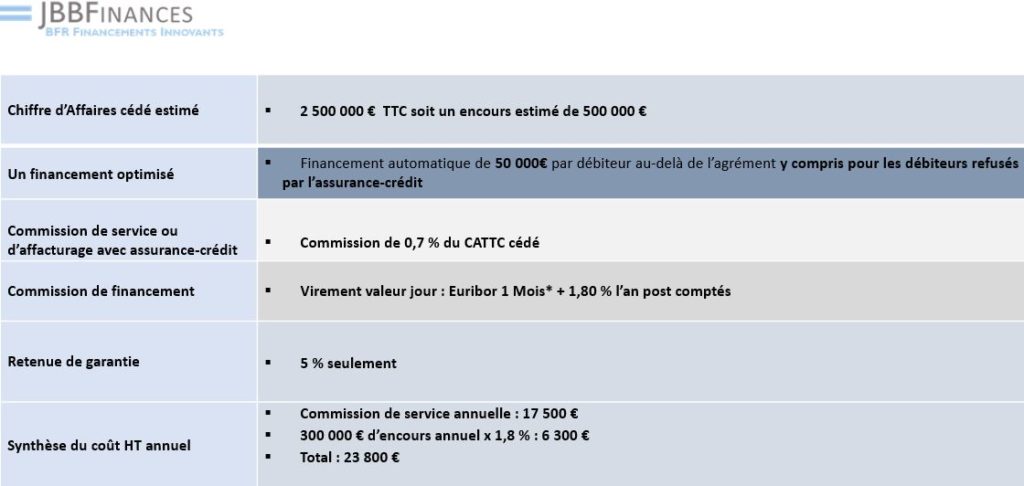

Exemple coût affacturage classique ou full factoring

L’affacturage (ou factoring) est une opération ou technique de gestion financière : une société spécialisée (le factor ou affactureur en français) prend en charge le recouvrement de créances d’une entreprise dans le cadre d’un contrat en supportant, de manière optionnelle, les pertes éventuelles sur les débiteurs insolvables. L’affacturage permet à une entreprise d’améliorer sa trésorerie en transformant un actif dormant-les factures -en liquidités immédiates. En outre, en externalisant la gestion de son portefeuille clients à un factor, l’entreprise sécurise son poste clients avec la couverture du risque d’impayés et peut ainsi se concentrer sur son cœur de métier. Premier moyen de financement bancaire court terme devant le découvert bancaire, l’affacturage s’adresse à toutes les entreprises quels que soient leur secteur d’activité et leur taille. Il concerne aussi bien les petites entités en phase de démarrage que les grandes.

On peut distinguer l’affacturage classique (ou « full-factoring ») et l’affacturage en mandat de gestion (gestion déléguée, syndication, rechargement de balance) qui ciblent prioritairement les entreprises avec un certain volume d’affaires.

L’affacturage classique (Full Factoring) recouvre trois types de prestations :

1. Le recouvrement du poste client : l’affactureur gère pour le compte de son client l’enregistrement des factures, la relance des débiteurs en cas de retard de paiement, et procède aux encaissements.

2. Le financement des créances clients : l’affactureur avance le montant des créances qui lui sont cédées. L’opération, qui s’apparente à un crédit par mobilisation de créances, répond au besoin de financement à court terme des entreprises. Le montant avancé représente généralement entre 80 et 95% du montant des créances cédées.

3. L’assurance-crédit : l’assurance-crédit propose la prévention et la surveillance des clients, la gestion des contentieux, et l’indemnisation des impayés. L’affactureur garantit le paiement de la créance ; ce qui signifie qu’il supporte le risque de non-paiement du débiteur.

Voir les avantages : https://jbbfinances.fr/solutions-daffacturage/affacturage-techniques/cout-affacturage-full-factoring/avantages-de-laffacturage/

L’affacturage en gestion déléguée est surtout utilisé par les entreprises structurées à partir de 2 000 000 € de chiffre d’affaires.

Contrairement à l’affacturage classique où le factor prend la main sur l’ensemble des procédures dès l’émission de la facture, le poste client est, en gestion déléguée, toujours sous la responsabilité de l’entreprise. Cette dernière garde ainsi, grâce à cette forme de sous-traitance, la maîtrise de ses relations clients et le coût de factoring est réduit. Les clients ne sont d’ailleurs même pas informés de l’intervention du factor, l’affacturage demeurant confidentiel à partir de 5 000 000 € de chiffre d’affaires. L’affacturage en gestion déléguée ne concerne que les entreprises disposant d’outils informatiques performants. En outre, les procédures de facturation, de recouvrement et d’encaissement font l’objet de contrôles trimestriels de la part du factor.

Dans le cas de très gros contrats et lorsqu’aucun factor ne peut assumer seul le risque d’affacturage, les entreprises peuvent recourir à la syndication, opération de financement prise en charge par un syndicat de plusieurs sociétés d’affacturage pour un même adhérent (opération similaire à un pool bancaire).

Enfin, le rechargement de balance permet au factor de suivre les règlements en cas de gestion déléguée et de financer le solde de la balance clients et non facture par facture comme dans l’affacturage classique.

Voir la page dédiée : https://jbbfinances.fr/solutions-daffacturage/affacturage-financement-de-balance-clients/

Parallèlement à l’émergence de solution d’affacturage « à la carte », une nouvelle forme d’affacturage, le reverse factoring (ou affacturage inversé, soit l’externalisation du poste fournisseurs) est proposée depuis plusieurs années par la majorité des acteurs bancaires.

Contenu du contrat d’affacturage

Afin de se prémunir du risque de crédit ou du risque opérationnel (fraude ou erreur humaine), les factors appliquent généralement une politique d’engagements prudente se traduisant par l’exigence de fonds de garantie, réserves et/ou contre-garanties reçues de tiers. Le factor conserve également à titre de garantie une partie du montant des créances qui lui sont cédées pour faire face aux éventuels impayés, ou pour se prémunir d’un éventuel droit de préemption (URSSAF par exemple). La somme bloquée, appelée retenue de garantie, est proportionnelle au montant des créances cédées et est restituée à l’expiration du contrat.

Enfin, la rémunération de la société d’affacturage comporte deux volets :

La commission d’affacturage rémunère le service de recouvrement et éventuellement l’assurance-crédit. Elle est prélevée à chaque transaction (cession de créances) et basée sur un taux (fixe ou variable) ou un forfait.

La commission de financement rémunère l’avance de trésorerie (mise à disposition anticipée des fonds).

Un contrat d’affacturage précise donc, selon les options souscrites :

- Son champ d’application (nature du produit ou du service, type de débiteurs, portée territoriale…)

- Le pourcentage de la retenue de garantie (entre 5 et 20 % du montant des créances cédées)

- Le plafond du financement, et ses modalités

- La commission de financement qui évolue en fonction d’un indice du marché monétaire (Euribor 3 mois) majoré d’un pourcentage qui peut aller jusqu’à 2,5 %

- La commission d’affacturage qui correspond à un pourcentage du montant TTC des factures cédées (entre 0,2 % et 2%). Son niveau dépend d’un certain nombre de facteurs : nature et importance des risques pris sur la clientèle, volume des impayés et des incidents de paiement ou cours des derniers exercices, dispersion géographique de la clientèle, délai moyen des crédits inter-entreprises accordés, nombre de clients gérés, nombre de factures et d’avoirs remis, et taille moyenne des factures remises ;

- L’exercice ou non du droit de recours du factor vis-à-vis de son client avec levée de l’engagement de financement et / ou une contrepassation des créances selon un délai fixé après l’échéance des factures.

Source : Banque de France

Référentiel des financements des entreprises – Les financements intermédiés – Fiche 422 : La mobilisation de créances commerciales : l’affacturage